同業他社比較を行い自社の位置づけを見える化しよう!

»

こんにちは、To be Managementの山方です。

常日頃、同業他社についてビジネス雑誌やうわさからいろいろと聞くことがあるかと思います。

その際、以下のようなことが気になりませんか?

「儲かっていると言われている○○社長の会社と自社は何が違うのか?」、「ビジネス雑誌に優良企業として出ている△△社と同じ取り組みをすると同じような効果が出るのか?」、「そもそも全国に同じような業種の会社がある中で自社は良い方なのか?」

「気になる!」と答えられた方、「同業他社比較」が不足しています。

残念ながら自社だけを見ていては、疑問は解消されません。

自社だけを見ていては「(儲かっている会社と)何が違うのか、どこが違うのか」がわかりません。

その結果、「どこをどれだけ改善(強化)すべきか」がわからず打ち手がはっきりしません。

そこで、"他社との違い"や"業界内の位置づけ"について業界平均データなどを使い"見える化"する手法についてお話ししたいと思います。

ちなみにこの手法は会社比較だけではなく個人的な競争相手との比較(例えば営業マン。同期との売上差はどこから生じているか。差を埋めるには何をすべきか)などにも応用できます。

今、「業界平均のデータなど入手できないのでは?」や「同業他社比較なんて手間がかかり面倒なのでは?」と思われているのかもしれません。

大丈夫です!

データも簡単に入手できますし、比較も簡単にできます。

データの入手法については最後に載せておきます。

「まず何をもって自社の位置づけを決める指標とするか」を決める必要があります。

ここでは経営資本営業利益率(営業利益÷経営資本※)を指標として使います。

経営資本営業利益率を使う理由は3つあります。

(1)経営資本営業利益率は、貸借対照表上の事業運営に使われている資産(売掛債権、在庫などの流動資産から設備やソフトウェアなどの固定資産まで含めた)を使い利益を計算します。その結果、資金繰りを悪化させる不稼働資産等を反映可能な指標となるからです(対売上高利益率では不稼働資産の有無は計算結果に影響されません)。

(2)経営資本営業利益率は、資産効率性(1円の資産で何円の売上高を上げられるか。回転で表します。)と収益性(1円の売上から何円の利益を上げられるか)に分解することができます。その結果、資産効率性もしくは収益性のどちらにより注力する問題が生じているか教えてくれます。資産効率性と収益性は更に分解することができるため、より具体的な問題箇所を把握することができるからです。

(3)経営資本は、総資産から現預金(他には保有有価証券、建設仮勘定、繰延資産)を除いて算出します。経営状態の良い企業に見られる余剰資金や有価証券保有から生じる資産効率性の悪化を指標に反映しないからです。

※ここでは経営資本を「総資産-(現預金+保有有価証券+建設仮勘定+繰延資産)」と定義しています。

それでは、実際の数値を使って計算してみましょう。

【ケース】

架空の食料品小売企業(以下、A社。)を例にして話を進めて行きます。

この業界は、商品寿命が短く(売れ残りは即廃棄損となる)、かつ同業他社と差別化しにくい(価格競争が激しい)業界と言われています。

そのような業界で儲かっている会社と儲かっていない会社の差はどこに現れるか見て行きたいと思います。

ここでは3パターンの会社※を出して計算、比較してみます。

まずはA社、それから黒字平均企業、業界内優良企業、です。

"規模"は業績差の要因として小さいとの前提をおきます。

※掲載の決算数値は、TKC経営指標(平成23年版)内の各種食料品小売、を使っています。全て平均値なので特定の企業を指しているわけではありません。

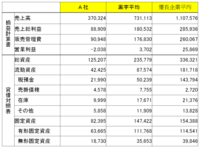

各社の決算数値(千円単位)は以下となります。

それでは決算数値から財務指標を作成します。

A社、業界内黒字企業平均、業界内優良企業平均の財務指標を計算します。

各社の経営資本営業利益率と計算方法は以下のとおりです。

経営資本営業利益率計算方法.pdf

各社の経営資本営業利益率を比較すると、A社と優良企業と業界内黒字企業では、大きな差が出ています。

この差はどこから生じているのでしょうか?

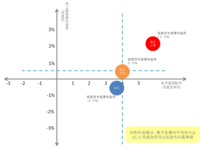

そこで、経営資本営業利益率の下にある経営資本回転率と営業利益率を見てみます。

ここからわかることは、自社は資産効率性を上げても経営資本営業利益率は向上しない、つまり営業利益率を改善することが最優先すべき、ということです。

では、具体的にどこを改善することにより黒字企業平均に近づくのでしょうか?

黒字企業平均企業並みの総資本営業利益率にするために営業利益率(収益性)を0.9%、経営資本回転率(資本効率性)を0.4回転向上させれば良いことがわかります(経営資本回転率を向上させずに営業利益率を0.6%弱に向上させても経営資本営業利益率は同じレベルにできます)。

まずは収益性を分解してみましょう。

※計算方法

経営資本営業利益率の分解(損益計算書).pdf

上記から、A社が仮に販売管理費比率を黒字企業平均まで落としても赤字から脱出できない、ことがわかります。

一方、売上高総利益率を黒字企業平均まで引き上げることができると赤字から脱出できます。

ここから収益性で優先的に改善する箇所は"売上総利益率"であることがわかります(売上高販売管理費比率を黒字企業平均まで落とすことができれば、売上高総利益率の改善が0.2%以上で赤字脱出できます。販売管理費の削減が容易であれば、こちらから手をつけて赤字脱出すべきです)。

売上総利益率の改善であれば、売上アップ(単価アップもしくは数量増)or原価ダウン、を行います(例えば商品構成の見直し、値下げ頻度ダウン、仕入れ価格の見直しなど)。

売上高総利益率がアップし黒字化しただけでは平均に近づくだけです。

そこで、他社より経営資本営業利益率を高めるには資産効率性アップが必要となります。

では、資産効率性を見てみましょう。

※計算方法

経営資本営業利益率の分解(貸借対照表).pdf

資産効率性を見ると、A社は流動資産関連にある売掛債権回転率、在庫回転率が劣っているのが目立ちます(流動資産回転率でほとんど差が出ていませんが、これは保有現金額の差です。業績が良いほど対資産の現金保有率が高い傾向にあり、これが資産回転率を低下させています)

一方、A社の固定資産関連は流動資産関連ほど大きな差はないように見えます(とはいえ、売上に対しては黒字平均企業などと比較して過剰です)。

例えば、在庫回転率の改善であれば、仕入れ規模や仕入れ方法の見直し、売り方や品出しなどが必要となります。

上記のような指標を分解して他社と比較すると、他社との業績差の要因がわかると思います。

他にも、雑誌やテレビ、新聞で見た他社の取り組みなどから、他社はどこを強化して業績を上げようとしているのか、業績に対してどんなインパクトがある打ち手なのかも理解できるようになります。

それでは、最後に業界平均等のデータ取得方法について資料を添付しましたご参照ください。

業界データの取得先.pdf

次は具体的な事例を使った話をしたいと思います。

常日頃、同業他社についてビジネス雑誌やうわさからいろいろと聞くことがあるかと思います。

その際、以下のようなことが気になりませんか?

「儲かっていると言われている○○社長の会社と自社は何が違うのか?」、「ビジネス雑誌に優良企業として出ている△△社と同じ取り組みをすると同じような効果が出るのか?」、「そもそも全国に同じような業種の会社がある中で自社は良い方なのか?」

「気になる!」と答えられた方、「同業他社比較」が不足しています。

残念ながら自社だけを見ていては、疑問は解消されません。

自社だけを見ていては「(儲かっている会社と)何が違うのか、どこが違うのか」がわかりません。

その結果、「どこをどれだけ改善(強化)すべきか」がわからず打ち手がはっきりしません。

そこで、"他社との違い"や"業界内の位置づけ"について業界平均データなどを使い"見える化"する手法についてお話ししたいと思います。

ちなみにこの手法は会社比較だけではなく個人的な競争相手との比較(例えば営業マン。同期との売上差はどこから生じているか。差を埋めるには何をすべきか)などにも応用できます。

今、「業界平均のデータなど入手できないのでは?」や「同業他社比較なんて手間がかかり面倒なのでは?」と思われているのかもしれません。

大丈夫です!

データも簡単に入手できますし、比較も簡単にできます。

データの入手法については最後に載せておきます。

「まず何をもって自社の位置づけを決める指標とするか」を決める必要があります。

ここでは経営資本営業利益率(営業利益÷経営資本※)を指標として使います。

経営資本営業利益率を使う理由は3つあります。

(1)経営資本営業利益率は、貸借対照表上の事業運営に使われている資産(売掛債権、在庫などの流動資産から設備やソフトウェアなどの固定資産まで含めた)を使い利益を計算します。その結果、資金繰りを悪化させる不稼働資産等を反映可能な指標となるからです(対売上高利益率では不稼働資産の有無は計算結果に影響されません)。

(2)経営資本営業利益率は、資産効率性(1円の資産で何円の売上高を上げられるか。回転で表します。)と収益性(1円の売上から何円の利益を上げられるか)に分解することができます。その結果、資産効率性もしくは収益性のどちらにより注力する問題が生じているか教えてくれます。資産効率性と収益性は更に分解することができるため、より具体的な問題箇所を把握することができるからです。

(3)経営資本は、総資産から現預金(他には保有有価証券、建設仮勘定、繰延資産)を除いて算出します。経営状態の良い企業に見られる余剰資金や有価証券保有から生じる資産効率性の悪化を指標に反映しないからです。

※ここでは経営資本を「総資産-(現預金+保有有価証券+建設仮勘定+繰延資産)」と定義しています。

それでは、実際の数値を使って計算してみましょう。

【ケース】

架空の食料品小売企業(以下、A社。)を例にして話を進めて行きます。

この業界は、商品寿命が短く(売れ残りは即廃棄損となる)、かつ同業他社と差別化しにくい(価格競争が激しい)業界と言われています。

そのような業界で儲かっている会社と儲かっていない会社の差はどこに現れるか見て行きたいと思います。

ここでは3パターンの会社※を出して計算、比較してみます。

まずはA社、それから黒字平均企業、業界内優良企業、です。

"規模"は業績差の要因として小さいとの前提をおきます。

※掲載の決算数値は、TKC経営指標(平成23年版)内の各種食料品小売、を使っています。全て平均値なので特定の企業を指しているわけではありません。

各社の決算数値(千円単位)は以下となります。

それでは決算数値から財務指標を作成します。

A社、業界内黒字企業平均、業界内優良企業平均の財務指標を計算します。

各社の経営資本営業利益率と計算方法は以下のとおりです。

経営資本営業利益率計算方法.pdf

各社の経営資本営業利益率を比較すると、A社と優良企業と業界内黒字企業では、大きな差が出ています。

この差はどこから生じているのでしょうか?

そこで、経営資本営業利益率の下にある経営資本回転率と営業利益率を見てみます。

ここからわかることは、自社は資産効率性を上げても経営資本営業利益率は向上しない、つまり営業利益率を改善することが最優先すべき、ということです。

では、具体的にどこを改善することにより黒字企業平均に近づくのでしょうか?

黒字企業平均企業並みの総資本営業利益率にするために営業利益率(収益性)を0.9%、経営資本回転率(資本効率性)を0.4回転向上させれば良いことがわかります(経営資本回転率を向上させずに営業利益率を0.6%弱に向上させても経営資本営業利益率は同じレベルにできます)。

まずは収益性を分解してみましょう。

※計算方法

経営資本営業利益率の分解(損益計算書).pdf

上記から、A社が仮に販売管理費比率を黒字企業平均まで落としても赤字から脱出できない、ことがわかります。

一方、売上高総利益率を黒字企業平均まで引き上げることができると赤字から脱出できます。

ここから収益性で優先的に改善する箇所は"売上総利益率"であることがわかります(売上高販売管理費比率を黒字企業平均まで落とすことができれば、売上高総利益率の改善が0.2%以上で赤字脱出できます。販売管理費の削減が容易であれば、こちらから手をつけて赤字脱出すべきです)。

売上総利益率の改善であれば、売上アップ(単価アップもしくは数量増)or原価ダウン、を行います(例えば商品構成の見直し、値下げ頻度ダウン、仕入れ価格の見直しなど)。

売上高総利益率がアップし黒字化しただけでは平均に近づくだけです。

そこで、他社より経営資本営業利益率を高めるには資産効率性アップが必要となります。

では、資産効率性を見てみましょう。

※計算方法

経営資本営業利益率の分解(貸借対照表).pdf

資産効率性を見ると、A社は流動資産関連にある売掛債権回転率、在庫回転率が劣っているのが目立ちます(流動資産回転率でほとんど差が出ていませんが、これは保有現金額の差です。業績が良いほど対資産の現金保有率が高い傾向にあり、これが資産回転率を低下させています)

一方、A社の固定資産関連は流動資産関連ほど大きな差はないように見えます(とはいえ、売上に対しては黒字平均企業などと比較して過剰です)。

例えば、在庫回転率の改善であれば、仕入れ規模や仕入れ方法の見直し、売り方や品出しなどが必要となります。

上記のような指標を分解して他社と比較すると、他社との業績差の要因がわかると思います。

他にも、雑誌やテレビ、新聞で見た他社の取り組みなどから、他社はどこを強化して業績を上げようとしているのか、業績に対してどんなインパクトがある打ち手なのかも理解できるようになります。

それでは、最後に業界平均等のデータ取得方法について資料を添付しましたご参照ください。

業界データの取得先.pdf

次は具体的な事例を使った話をしたいと思います。