ネット生保に比較的若いネットに詳しいと自負している「大人」の方々がまんまとやられている? 「通信中学講座」生命保険編 #003 ~生命保険の構造を知る③~

前回お話しした「保険の3つのかたち」のうちの「定期保険」について今回見ていきます。

「定期保険」におきましては「縦軸(保障額)」はもとより「横軸(保障期間)」を自由に設定できるので、"変幻自在"に保障をつくることができます。

この「定期保険」についてきちんと理解しコントロールすることができれば、死亡保障についてはほぼマスターしたと言っても過言ではありません。

それと、ここで一緒に見ていただきたいのが、<同じ条件下での保険料の差異>です。

シンプルに「亡くなったら3000万円」というものですが、保険会社によって保険料が大きく違ってきます。

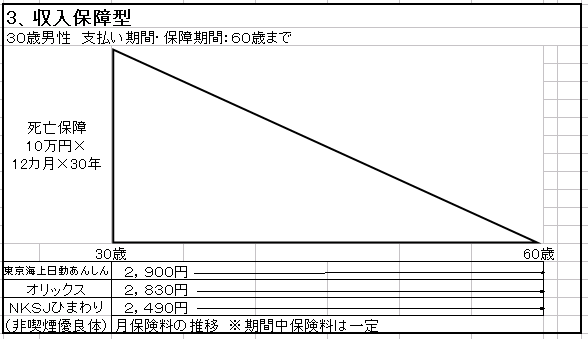

それでは「定期保険」の主力となる3つのパターンをご覧ください。

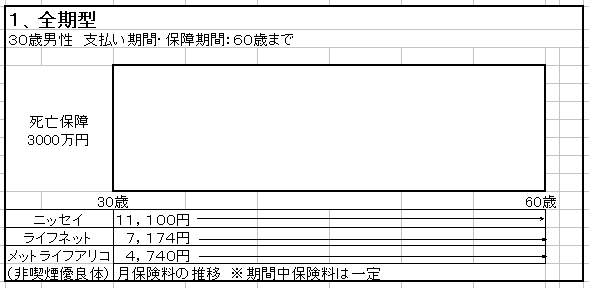

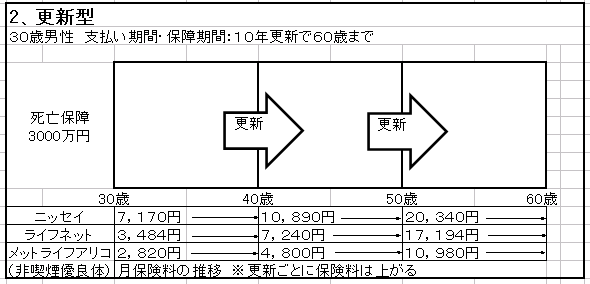

まずは「1全期型」と「2、更新型」のふたつに注目して下さい。

両者とも同じように<3000万円、30年>の保障ですが、前者は初めから最後まで保険料が一律で変化がなく、後者は10年ごとに保険料が上がっていきます。

仕組みとしては「全期型」は初期の設定で、30歳時点で60歳までの死亡リスクを計算して保険料を算出します。

ざっくり言ってしまうと、30歳で亡くなる確率と60歳で亡くなる確率が大きく違うことは分かると思いますが、その死亡リスクを均(なら)して保険料を計算していると考えて下さい。

※亡くなるまでに「いくら保険料が支払われるか」も加味されて計算されます。

「更新型」は更新時(ここでは10年)にリセットされてしまいますので、10年経過後のその時点の死亡リスクから保険料を計算し直します。

30歳より40歳、さらに40歳より50歳の方が死亡リスクが高まりますので、更新ごとに保険料が再計算されて大幅にアップします。

同じ保険会社の中で比較すると、初期の段階では「全期型」に比べて「更新型」の保険料が安くなりますが、1回目の更新で逆転され、2回目には「更新型」が大幅アップとなりトータルでは「更新型」の保険料総額が「全期型」の保険料を上回ります。

それと保険会社によっての違いも大きく、ニッセイ(日本で一番大きい生命保険会社である「日本生命」)の保険料と一番安いメットライフアリコ(タバコを吸わない健康体の方の場合)の差は2倍以上です。

※かつて我が国の男性の喫煙率は8割前後と言われていましたが、現在は3割を切るようです。(女性は1割程度)

また、「ネット専業で人件費をかけないから、保険料を半分にしました」と宣伝しているライフネット生命については、確かに30歳の保険料ではニッセイの半分ほどですが、40歳からは2割ぐらい安いだけで、人件費をかけ過ぎと言われているメットライフアリコと比べると2~7割高い保険料となっています。

「全期型」と「更新型」のどちらがいいのか、と考えれば仕組みとしては「全期型」がいいが保険料が割高である、ということになりますが、これだけ保険料の差が各社で出てきますでの、<安い全期型>がいいようです。

それでももっと目先の保険料が安い<安い更新型>はどうなのか。

結果論としてですが、「更新型でよかった」と言えるのは<更新する前に亡くなった場合>のみです。

もっとも保険料負担が軽くなる可能性が一番高いからです。

しかし、それ以外はどう考えても損をする、つまり無駄な保険料負担になるケースがほとんどで、いいことはありません。

まさか更新前に亡くなることを想定して「更新型」に加入する方はいないと思いますが。

------------------------------------------------------------------------------------

さて、ここまでのお話しを踏まえて少し考えてみましょう。

もし皆さんが、生命保険に加入しなければならないととしたらどれを選ぶでしょうか。

普通に考えて、保険料が異様に割高であるニッセイの選択肢はないですよね。

また、タバコを吸わないとしたらメットライフアリコを選ぶのが自然です。

しかしながら、日本人の7割近くが「ニッセイタイプ」を選択しています。

「大人って超バカじゃん」と思われても仕方ない状況です。

なぜこんなことになってしまったかと言うと、この事実を大多数の大人の方々が知らないからです。

これだけいろいろなところで情報が溢れているのに、知らない、とはどういうことなのか。

「保険なんてどこでも同じ」「よく分からんが、知っている(有名な)ところで加入しとえばええ」という先入観が根強くはびこっており、生命保険について新しい情報が入ってこないのです。

このような状況の中で数年前に「保険料を半分にする」というキャッチフレーズでネット専業のライフネット生命が登場し、実際には30歳くらいまでの若い世代限定でしかありませんが、ニッセイの保険料の半分を実現しました。

※30歳男性の3000万円10年間の保険料:ニッセイ7170円、ライフネット3484円(上記表参照)

「ネット専業だから営業マンの人件費はかからないから保険料は半分にできる」というライフネット生命の発信は少なからず生命保険業界に影響を与え、比較的若いネットに詳しいと自負している「大人」の方々がまんまとやられています。

しかし、人件費などその他のコストをかけて、非喫煙の検査をしながら保険料を圧縮しているメットライフアリコとの保険料の差はどう説明するのでしょうか。

非喫煙率が7割ほどある現代において、このことは無視できません。

「人件費をかけないネット専業生保だから保険料はどこよりも安い」というのは幻想なのですが、極一部にはその先入観を植えつけることに成功しているようです。

ここまでで、同じ条件下で各社の保険料の違いがどの程度あるのか分かったと思います。

これはこれでとても重要なのですが、もうひとつ今回のテーマである「定期保険」の構造として「全期型」と「更新型」についても大事なポイントがあります。

ライフネット生命のもうひとつの発信として「更新ごとに保障額を下げていく10年更新は合理的」というのがあります。

これは、ライフネット生命の専売特許ではなくニッセイに代表される大手国内生保(第一生命、住友生命、明治安田生命など)のいにしえの伝統芸です。

つまり若い時分に安く大きな保障が得られる「10年更新」で加入し、死亡保障が下げられる(このことは次回説明します)10年後、20年後には保険料があまり上がらないように保障額を下げていけばよい、という主張です。

端的に言えば、保険料が2倍になるなら保障額を半分にすれば保険料が据え置かれるということです。

なんとなく「合理的」っぽい感じですが、実際にはどうなのか。

「死亡保障を下げられる」とは一体どういうことなのか。

保険料が上がらない「全期型」を使って、段階的に保障額を下げるのはどうなのか。

さて、このあたりが「定期保険」ひいては生命保険の肝であり、先入観に凝り固まった「大人」の方々が理解していないところです。

「更新ごとに保障額を下げていく10年更新は合理的」というのは実際のどうなのか、次回お話しします。