進んでいない日本企業の事業再編と低収益性

経済産業省は2017年4月27日、「産業構造審議会 新産業構造部会(第16回)」を開催し、

「Society5.0/Connected Industriesを実現する経済の新陳代謝システム」と「Society5.0/Connected Industriesのローカル、グローバルへの拡がり」をテーマに検討を行っています。

事務局の検討資料から、今回は、事業再編等に関する制度整備について、まとめてみたいと思います。

政府では、第4次産業革命により従来の業種の概念を超えたビジネスが進展する中、企業の収益性を高めるためには、事業再編を迅速かつ柔軟に活用していくことが重要であるとしています。

しかしながら、迅速かつ柔軟な事業再編には以下の課題をあげています。

・第4次産業革命による急速な変化への対応や、「稼ぐ力」の向上のために事業ポートフォリオを見直す必要性が高まっているにも関わらず、事業再編の活用が進んでいない。

-経営トップが果断な意思決定をできないことや、「現金主義」による資金制約を背景に、企業が大規模な買収に踏み切れておらず、規模が競争力を左右する場合に、海外企業に劣後する。

-変化への対応に必要な社外の経営資源を取り込むことができていない。

-低収益事業を抱え込んだままになっており、事業の切り出しが進んでいない。

-事業売却を行う場合も売却の判断が遅く、その間に事業価値が毀損している。

・ベンチャー企業のEXITとしてM&Aの活用が進んでいない。

・素材系産業はスケールアップ時のリスクが高いため、新陳代謝が進んでいない。

対応の方向性として、

・事業の切り出しと取り込みの両面で事業再編を促すことで、「選択と集中」を目指した事業ポートフォリオの組み替えを後押しする。

-大規模な買収に踏み切ろうとする日本企業の財務戦略を後押しする。

-社外の経営資源を取り込むことによる「稼ぐ力」の向上を後押しする。

-雇用を維持しやすい、早期の事業売却を促す。

・平成29年度税制改正で活用しやすい税制が整った「スピンオフ」について、活用しやすい環境を整備する。

・素材系ベンチャー等について、スケールアップ時のリスクマネー供給主体の更なる設立、スケールアップに必要な生産技術や設備を保有する素材系製造受託企業との連携を後押しする。

日本企業の売上高利益率(ROS)水準(過去10年間平均)は、世界平均6.88%の半分程度。となっています。

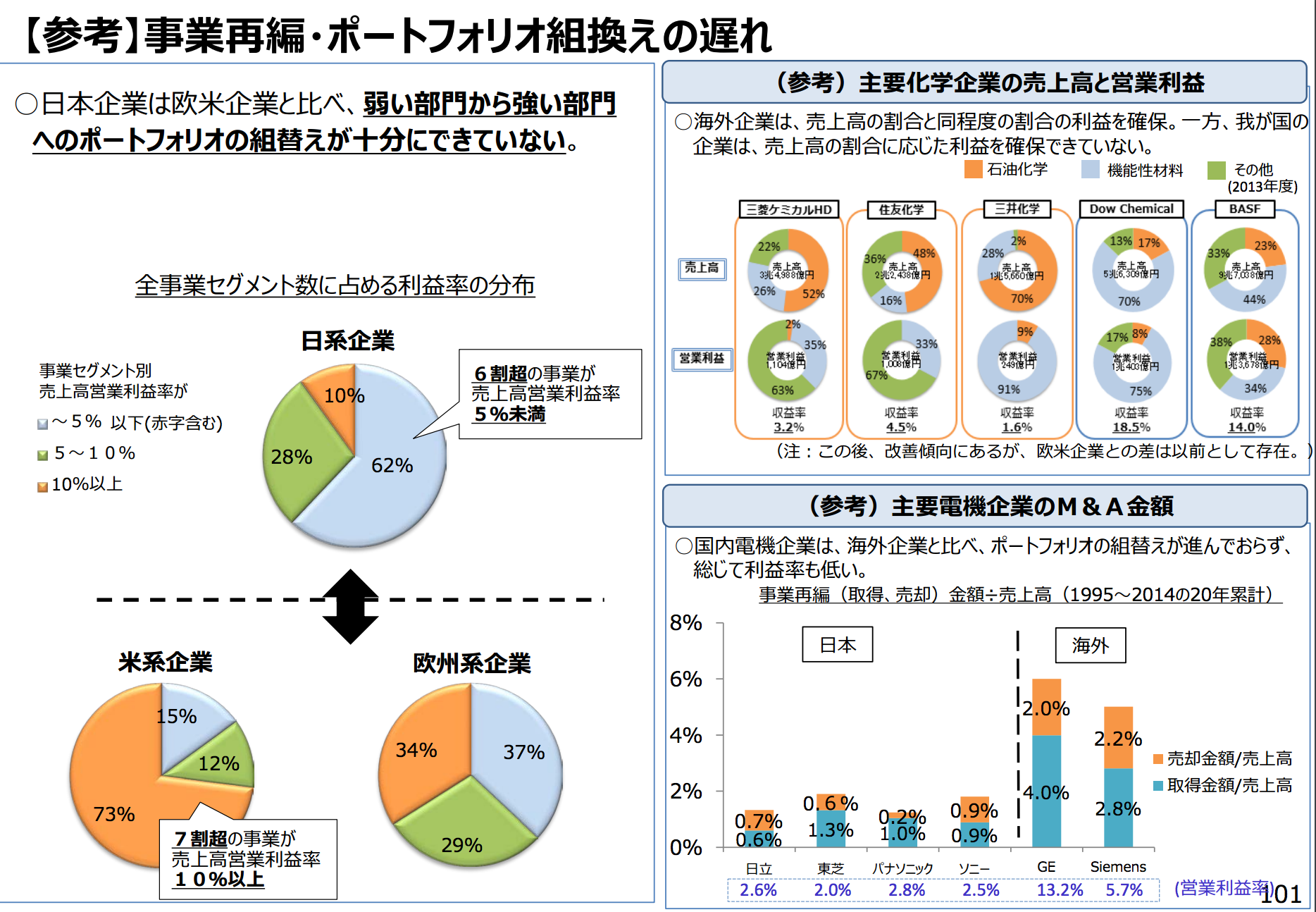

また、事業再編・ポートフォリオ組換えの遅れが目立っており、日本企業は欧米企業と比べ、弱い部門から強い部門へのポートフォリオの組替えが十分にできていない状況となっています。

出所:経済産業省 産業構造審議会 新産業構造部会(第16回) 2017.4.27

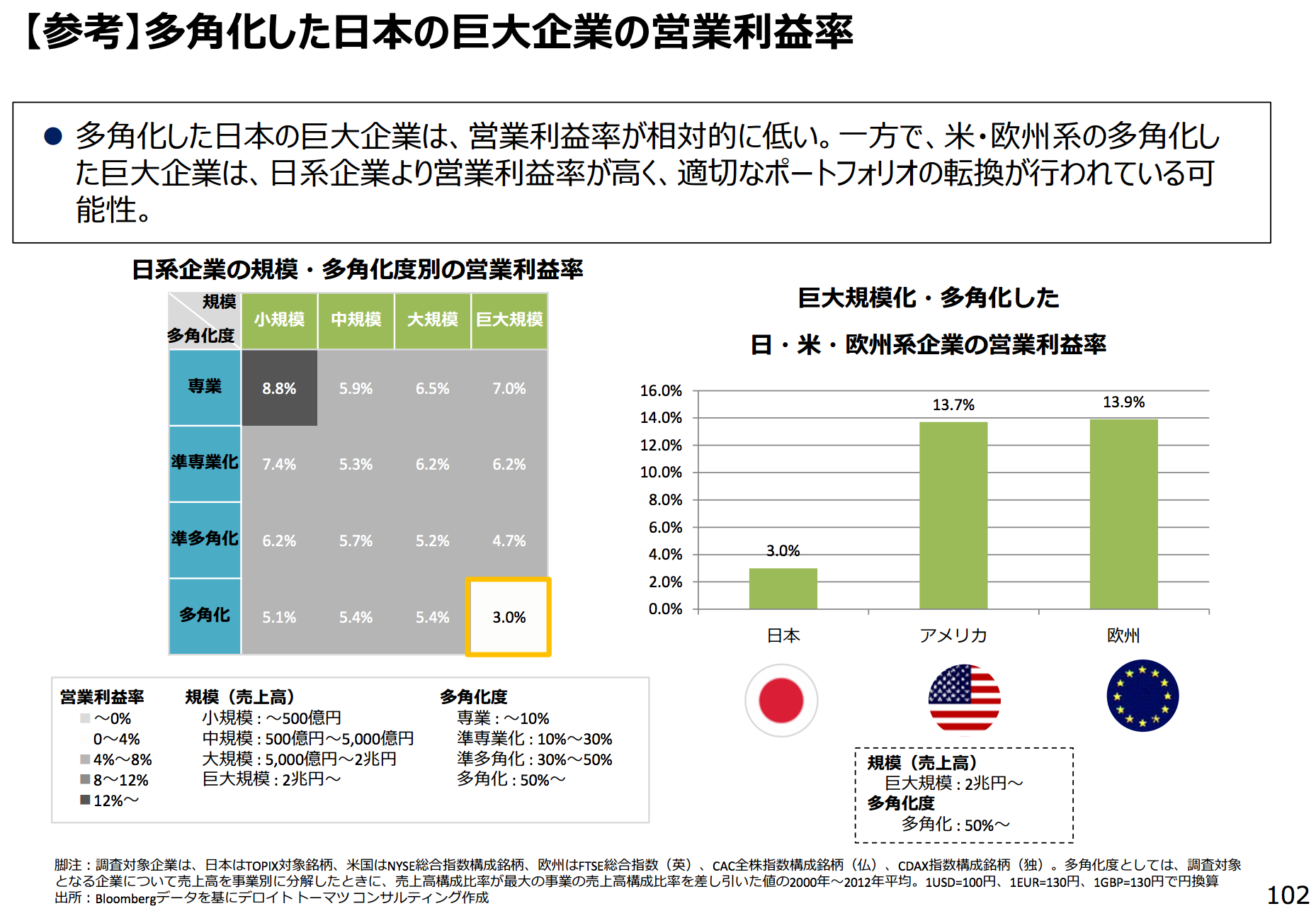

多角化した日本の巨大企業は、営業利益率が相対的に低い、一方で、米・欧州系の多角化した巨大企業は、日系企業より営業利益率が高く、適切なポートフォリオの転換が行われている可能性があるとしています。

出所:経済産業省 産業構造審議会 新産業構造部会(第16回) 2017.4.27

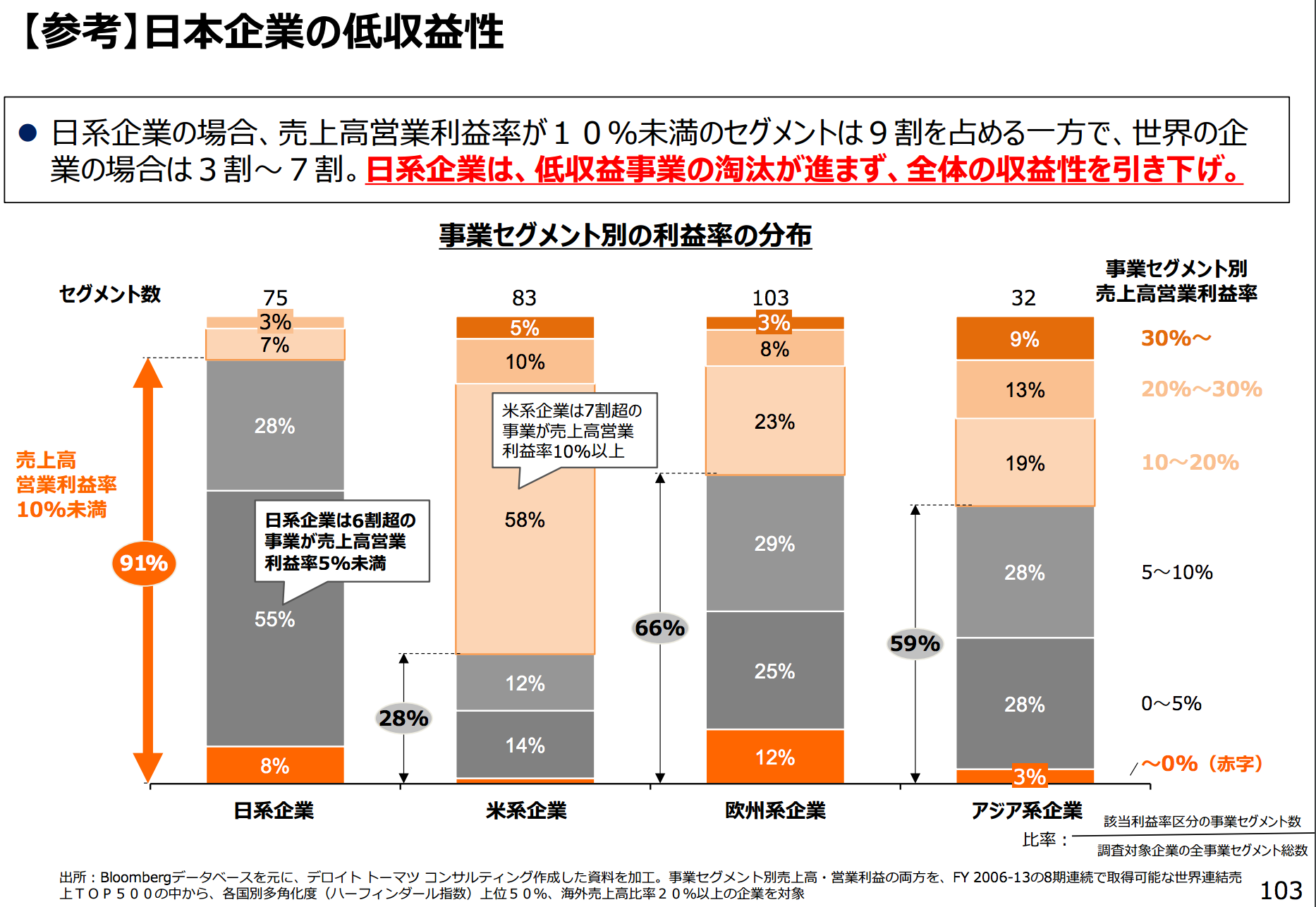

日系企業の場合、売上高営業利益率が10%未満のセグメントは9割を占める一方で、世界の企業の場合は3割~7割となっており、日系企業は、低収益事業の淘汰が進まず、全体の収益性を引き下げている状況となっています。

出所:経済産業省 産業構造審議会 新産業構造部会(第16回) 2017.4.27

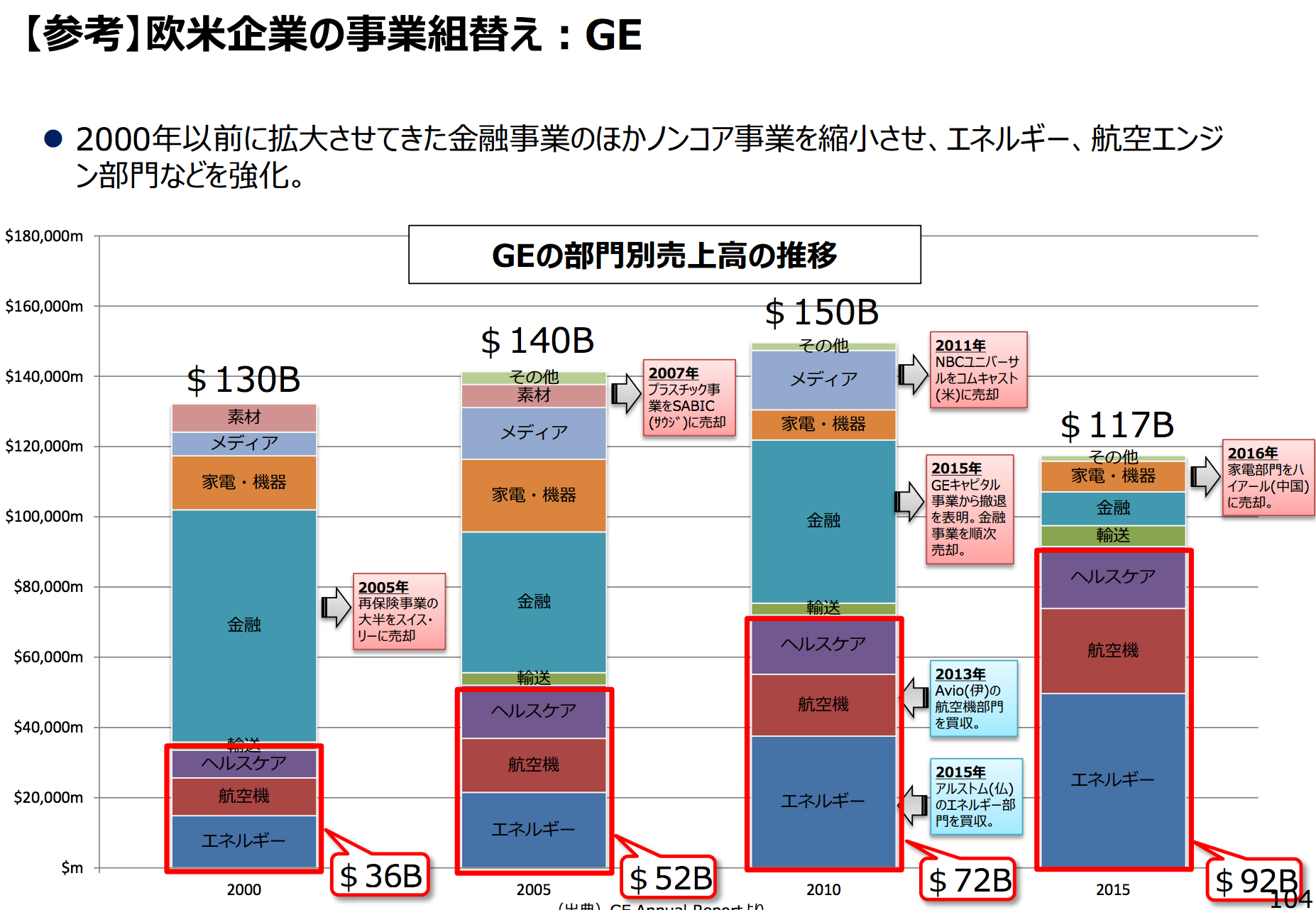

GEの場合は、2000年以前に拡大させてきた金融事業のほかノンコア事業をドラスティックに縮小させ、エネルギー、航空エンジン部門などを強化を図るなど、事業のポートフォリを大きく変えています。

出所:経済産業省 産業構造審議会 新産業構造部会(第16回) 2017.4.27

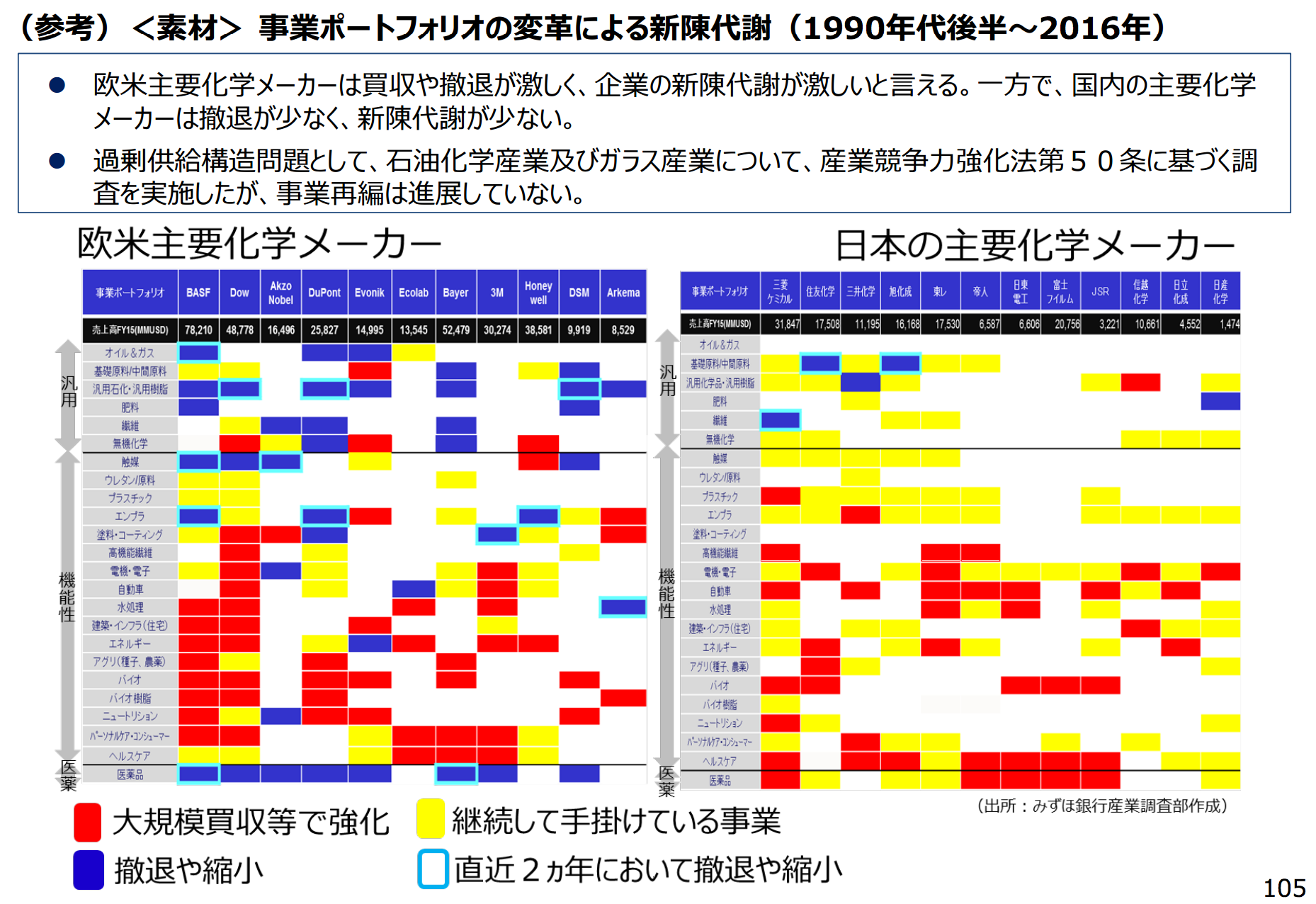

主要化学メーカーの1990年代後半~2016年の事業ポートフォリオの変革による新陳代謝をみてみましょう。欧米主要化学メーカーは買収や撤退が激しく、企業の新陳代謝が激しくなってますが、日本の主要化学メーカーは撤退が少なく、新陳代謝が少ない状況です。

出所:経済産業省 産業構造審議会 新産業構造部会(第16回) 2017.4.27

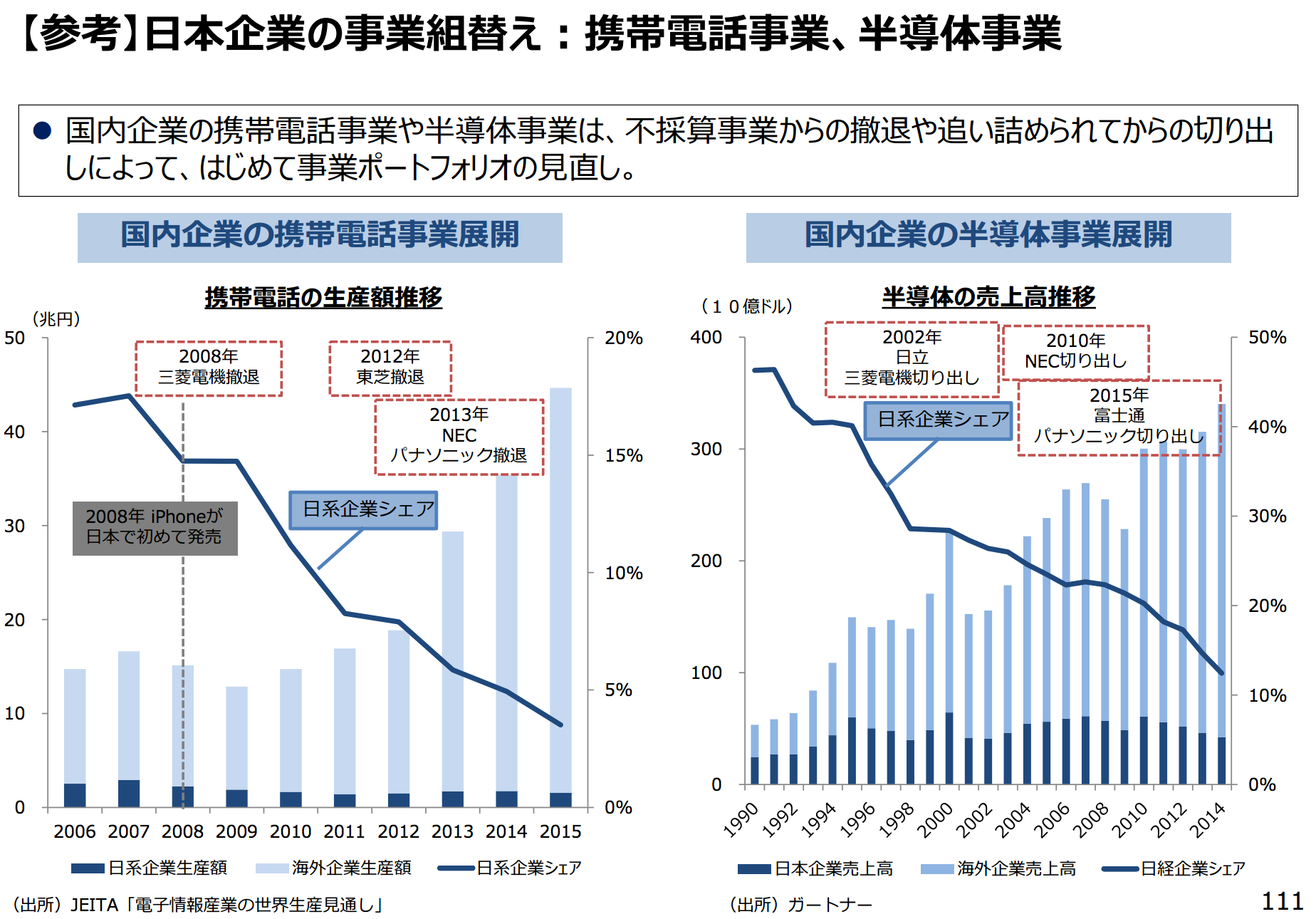

国内企業の携帯電話事業や半導体事業は、不採算事業からの撤退や追い詰められてからの切り出しによって、はじめて事業ポートフォリオの見直しを図っています。携帯電話のシェアの推移をみてみると、2006年には17%前後あったものが、2015年は5%を切る状況まで減少しています。半導体も1990年は50%近くあったものの、2014年は10%を少し超えるところまで減少しています。

出所:経済産業省 産業構造審議会 新産業構造部会(第16回) 2017.4.27