三菱UFJの仮想通貨MUFGコイン、みずほの電子マネーJコイン、ブロックチェーンは改善利用の花盛り

日本のメガバンクの仮想通貨、電子マネー論争もいよいよ実証実験勝負だね・・・

三菱UFJの仮想通貨MUFJコイン 対 みずほの電子マネーJコイン?

そうだよ、ブロックチェーンかサーバー型電子マネー(口座集中処理)かの技術の方式論争でもあるね。

一方でブロックチェーンは世界をひっくり返すのぉ?

ひっくり返さないよ。今の主流は完全にビヨンド・ブロックチェーンだから・・・

ビヨンド・ブロックチェーンはビットコインのブロックチェーンとは似ても似つかないねぇ・・

これは従来のビジネスのやり方や基幹系システムの破壊ではなく、それとの整合性が求められる改善技術だよ・・

じゃあ、スタートアップは手を出さない方がいいのぉ?

よほど金融やビジネス理解に精通していて、技術を見る眼がある、なら別だけど・・

それでも技術の変化が激しくて・・すぐ陳腐化するね・・・甘くない世界だよ・・・

<出処 http://xn--zck9awe6dx83p2uw267du0f.com/news-china-owncoin/mufgcoin/>

<出処 https://plaza.rakuten.co.jp/555yj/diary/201709280000/>

国内メガバンクの仮想通貨、電子マネーの話と海外主体のブロックチェーン改善利用の話を一度にするのはわかりにくいかもしれませんが、結構、本質論をついた議論かなと思っています。

■ メガバンクのデジタル通貨戦略

2018年3月のG20での議論により、(少なくともブロックチェーン技術が成熟するまでは)次世代法定通貨の行方から仮想通貨が明確に外れる中、国内では三菱UFJの仮想通貨MUFJコイン、みずほの電子マネーJコインがQRコード決済を掲げていよいよ本格的な市場テストの段階を迎えようとしています。そして三菱UFJの仮想通貨MUFGコイン、みずほの電子マネーJコインの間には明確な戦略の相違があります。

■ 三菱UFJの仮想通貨MUFGコイン

既に自行内での1500人規模のテストは終了し、2019年から10万人規模の本格的な市場テストに入ると発表しています。本来はもう少し早く市場テストに移行する計画だったようですが、例の仮想通貨NEMのコインチェックハッキングの余波でMUFJコイン取引所の開設が遅れそうです。為替レートはアジャスタブルペッグ方式(1ドル360円にレートを固定していた時代のやり方)で円とほぼ一対一で運用するのでしょう。MUFJコインの販売は交換所ではなくレート指定の販売所方式かもしれません。

飛騨信用組合のさるぼぼコインの規模の大きなサービスですね。但し、さるぼぼコインは前払い式支払い手段(地域電子通貨)をブロックチェーン技術で運用しています。

■ 一枚岩ではない三菱UFJ、クラウドワークスとの合併会社、クラウドマネー

面白いのは働き方改革でこれから成長する雇われない働き方の方々を意識した(アンバンク、アンダーバンク層の発想)合併会社クラウドマネー(クラウドワークスが66%、MUFG子会社のジャパン・デジタル・デザインが34%を出資する)を立ち上げた点です。これは従来のカード会社が米国を中心に発行しているリローダブルプリペイドカード(サーバー型電子マネー)です。本来であればクラウドマネーも仮想通貨MUFGコインに吸収したいところでしょうが、夢と現実との差を理解している三菱UFJ内の行員もいると言う事でしょうか。

★★ さるぼぼコイン

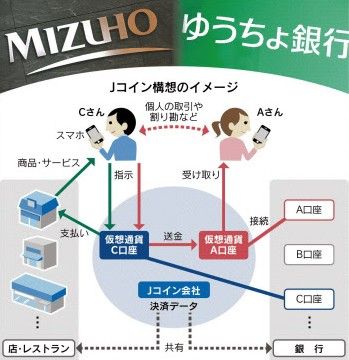

■ みずほの電子マネーJコイン

みずほフィナンシャルグループでは内部で相当激しい議論があったようです。そもそもJコインは仮想通貨を思わせる名前ですが、結局ブロックチェーン方式は採用しませんでした。その理由はサーバー型電子マネーのアリペイを現実的なライバル且つ協力相手と考えたためです。そこで2018年6-7月に福島で行われる東邦銀行と組んだ実証実験ではサーバー型電子マネー(中央集中の口座型)としてデビューします。

どうやら普通預金口座の他に電子マネー口座(前払い式支払い手段)を開設して活用する計画ですが、電子マネー間ではアリペイとの間で送金を可能とする計画のようです。(アリペイは銀行免許を獲得しない限り、日本では銀行間の送金手段である全銀ネットに入れない。尚、中国では参加。そこで別途、前払い式支払い手段間、為替取引間の相互送金を考えているのでしょう。)ここにLinePayも加わるのでしょうか。

これは明らかにスマートフォン型デビットカード(含む携帯電話番号送金)の変形です。

世界のキャッシュレス化の趨勢が銀行勢(スマフォ版クレジットカードとデビットカードの充実、ほぼ無料の送金)対電子マネー勢(アリペイなど)に移行する中、世界の主流の動きに近いやり方です。

★★ みずほFG:キャッシュレス目指す実証実験開始へ-福島で東邦銀と

★★ Jコイン構想とは何か

■ G20は中央銀行発行の仮想通貨を否定

2018年3月のブエノスアイレスG20では仮想通貨は通貨ではなく投機の為の資産と述べ、マネーロンダリングやテロ資金に使われかねない仮想通貨を明確に否定しました。また中央銀行の仮想通貨発行の動きにも明らかに水を差しました。

それでも資金的にゆとりのある三菱UFJは仮想通貨MUFGコインの実証実験の夢に進み、一方で資金的にゆとりが無く、また情報システムの統合為の費用過多でこりごりのみずほフィナンシャルグループは現実路線に進んでいると言うところでしょうか。

■ ブロックチェーンはBeyond BlockChainによる改善の動きが主流

さてAIにおけるシンギュラリティ到来議論と同様、世の中をひっくり返すと唄われている対抗文化を背景に持つブロックチェーンですが、大きく分けて二つの動きがあります。筆者も10数種類の海外レポート(ホワイトペーパー)を読みました。

その1) 世の中をひっくり返す仮想通貨市場(未来市場)

全く新しい市場を全く新しい技術で立ち上げた仮想通貨市場は日本では20代―40代が投資しており、50代以上が主体の、まるで地上波放送のキー局のように古くなった、放送サービス並みに高齢化が目立つ証券会社の新たな市場を生み出しました。ICOが確立すれば明らかに仮想通貨市場は対抗文化の象徴です。同じような動きは再生エネルギーの個人間売買市場の立ち上げや今までなかったナスダックの未上場株式市場の立ち上げなどのブロックチェーン利用に見られます。しかしこの動きは仮想通貨市場を除いては、それほど規模が大きくありません。

その2) Beyond BlockChainによる改善の動き

現在、主流の海外送金や株式市場におけるBlockChainの利用、KYCと呼ばれる顧客情報の共有などは明らかにBeyond BlockChain技術が主流です。この技術の特徴は、仲間企業内のパミッション型、取引の透明性の排除、取引担当企業の匿名性の排除、プライベート帳簿などであり、BlockChainの名残はわずかに取引情報の改ざん防止、従来の関係者による取引認証と言ったところです。しかしそのメリットはこれまでスタンドアローン型だった企業の基幹システムをIoT時代に相応しくインターネット接続を通して統合する方向に行っている点です。取引情報を従来のメッセージ交換や紙から情報共有に移管し、取引先コードをなどを標準化し、取引照合や残高照合、バンクリ(銀行照合)を置き換える動きです。特にEUは取引先コードの標準化、取引照合や残高照合、バンクリ(銀行照合)の削減に本気で取り組んでいます。Beyond BlockChainの技術はR3のコルダ、デジタルアッセットのプラットフォーム、リップルのインターレジャープロトコルなどが注目されていますが、ビットコインのBlockChainの要素はほとんどありません。

また日本取引所や豪州取引所の株式関連の実験では、発注訂正が当たり前の株式注文システムは分散処理に不適となり、清算と決済の分野がBlockChain技術の検討対象となっています。

サプライチェーンのBlockChain化検討は80%がビジネスプロセスや文化との適合、20%が技術、また技術があまりに変化し、標準化には未成熟と言われる中、多くの場合、次世代システムの改良版としてBeyond BlockChain技術が採用される方向です。

例えば豪州証券取引所( Australian Securities Exchange (ASX) )は2020年第四四半期に現在の清算システム(Clearing House Electronic Subregister System (CHESS) )を置き換えるブロックチェーンを活用した清算システム(blockchain-based post-trade system )の導入を決定しています。これは米国のデジタルアセット社のプラットフォームを利用したものであり、お金の精算は従来の集中処理の銀行システムに接続し、注文が確定した約定のみ(電子株券を)ブロックチェーンで処理します。但し、取引の透明性の排除=当事者間での約定照合と株式保管振替機構による認証、当事者の取引だけを保管するプライベート帳簿などが内容であり、取引の改ざん防止の為、ハッシュタグ情報のみを参加者全員にブロードキャストしています。

銀行などの場合、10年ごとに基幹システムは作り直されますが、海外送金のスイフトなど40年前の基幹システムはサプライチェーンや基幹システムがIoTに繋がる時代には明らかに時代遅れです。ですからBeyond BlockChainは基幹システムの更新タイミングで素晴らしい改善としてその発想が取り入れられると言うのが実情です。

★★ Australia's Biggest Stock Exchange Targets Blockchain Integration in 2020

■ スタートアップ企業にBlockChain技術は推奨しない

イーサリアムエンタープライズ版やハイパーレジャファブリックなど様々なBlockChain技術がオープンシステム化されていますが、欧州のランド研究所が言う通り「Beyond BlockChainの動きが激しく、とても技術が標準化できる水準じゃない」と言うのが現状です。欧州のランド研究所は英国政府の標準化委員会からBlockChainの標準化の検討を頼まれましたが「現状では用語の統一が精々」と言った結論を出しています。

スタートアップ企業から幾つか相談されましたが「変化が速い、業界別の標準が未確立のBlockChain技術に手を出すのは時期尚早、おやめなさい」と申し上げています。まあIBMさんや富士通さんが大手金融機関の研究開発費で遊んでいるのが現状でしょう。