早くから理解しておきたい「老後のマネー・プラン」

老後のマネー生活設計は、余裕を持たせて考えたい。一般的な会社員が、リタイアする場合に考えるべきマネー・プランの基本的な手順をご説明する。

「老後のお金」は不安ですか?

20代から40代くらいの現役のビジネスパーソンに、「老後のお金に不安はありますか?何か対策はとっていますか?」といったアンケートを採ると、「何も対策をしていないし、不安だ」、或いは「何らかの対策はとっているけれども不安だ」という回答がそれぞれ30%から40%くらいになって、70%から80%くらいの人が、老後のお金に何らかの不安を持っている、といった結果が出る場合が多い。

将来を正確に予想することは出来ないので、何に関しても不安を持つ人は一定数いると思われるが、それにしても、「老後のお金」に不安を持つ人は多い。本欄の主な読者であるエンジニア諸氏も、老後の生活設計を専門に研究されている方は少ないだろうから、「漠然と不安だ」という方が少なくないのではないだろうか。

また、筆者は、そこかしこで、「老後にはいったい幾らお金があるといいのですか?」という質問を受けることが多い。よく聞く数字は、3000万円で、「3000万円あればいいのでしょうか?」という場合も、「3000万円なければまずいのでしょうか?」という質問もよくある。

ちなみに、3000万円という数字は、ある研究機関が行ったアンケートから計算された平均的な数字で、FPなどもよく用いるものなのだが、そもそも所得・資産・生活レベルなどには大きな個人差があるので、率直に言って、あまり役に立たない。人によっては3000万円も要らないし(あっても邪魔にはならないが)、人によっては3000万円程度では全く足りない。

以前に本連載で、「人生設計の基本公式」と題した、現役時代に必要な貯蓄率を計算する数式をご紹介したが、今回は、もう少し詳しく、老後のマネー生活設計のポイントをご説明する。エンジニア諸氏のために、今回も新しい数式をご紹介する。その式には、「老後設計の基本公式」と名付けてみた。老後の生活設計の方法が具体的に分かると、心配が減るのではないだろうか。

「老後設計の基本公式」とは

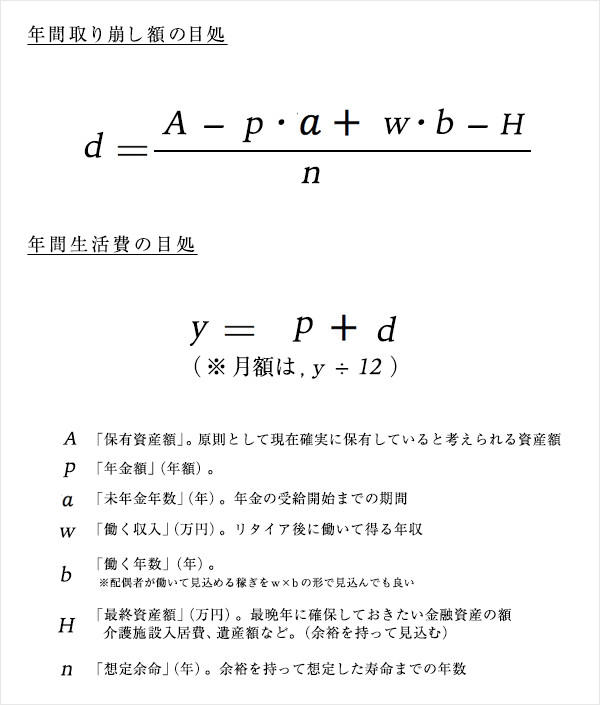

今回ご紹介する「老後設計の基本公式」の中核は、老後に年金を貰うようになってから、その年金額に上乗せして継続的に取り崩す事が出来る金額(年額)を求める計算式だ。早速、見て頂こう。

(図1)老後設計の基本公式

計算例を一つ見て頂こう。

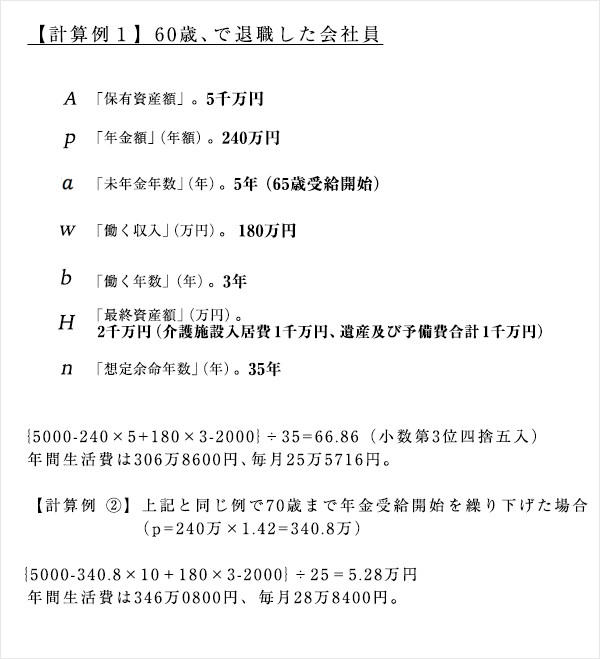

(図2)金融資産を5000万円持っている60歳の退職者の例

彼は、65歳支給開始の年金額が年間240万円あり、60歳から向こう3年は年間180万円稼げる程度に働き、最晩年には介護施設の入居一時金や余裕として持っていたいお金など2000万円欲しいと思っており、寿命を、少し余裕を見て95歳と想定している。この場合、年金額に上乗せして毎年継続的に取り崩す事が出来る金額は約66.86万円で、老後の生活費は月額にして約25万6千円と計算された。

一方、公的年金は、受給の開始を一ヶ月繰り下げると支給額が0.7%増え、最大5年間繰り下げが可能であり、つまり70歳から受け取ることにすると、金額が42%増える。この場合、95歳まで生きるとすると、毎月の生活費の目処は約28万8千円となる。

日本人の平均寿命は目下、男性で約81歳、女性で87歳だが、「平均」ということは、半分以上の人はこれ以上生きるということだ。加えて、日本を含めて、先進国の平均寿命は、10年毎に2年ずつ、というくらいのペースで延びている。

若い人の中には、「自分はそれほど長生きではないだろう」と勝手に決め込む方が時々居るのだが、この考えは、「計画を立てる」という目的に対しては危険且つ無責任だ。

将来が正確に予測できない場合、「計画は、間違えるとすれば余裕がある方に間違えるように立てる」ことが、人生でもビジネスでも大切なことだ。

尚、将来、公的年金は、「縮むかも知れないが、破綻はしない」。「年金はどうせ破綻するから、関わりたくない」という考えも賢くない。今の世代が貰っている年金ほど相対的に手厚くないかも知れないことは、率直に言って、面白くないかも知れない。しかし、将来も、老後の生活費の重要な一部を担うものである点については、「そうなる可能性が大きな将来像」として認識しておく方がいい。

老後のマネー生活設計の手順

一般的な会社員が、リタイアする場合に考えるべきマネー・プランの基本的な手順をご説明する。現在、まだまだリタイアメントが遠い読者の場合、現実感がないかも知れないが、老後のお金についてどう扱うといいのかが分かると、老後を無闇に不安に思う必要がなくなるし、「将来、幾ら必要なのか」ということに対して具体的なイメージを持つことが出来るだろう。

特にエンジニア読者には同意して頂けると思うが、計算してみないで、漠然と怖がったり、あるいは安心したりするのは、よろしくないことだ。

先ず、老後に受け取ることが出来る公的年金(サラリーマンの場合、厚生年金)の額(図1の式では「p」)を把握する。これは、50歳になると「ねんきん定期便」という通知が来るので、将来の年金額の予想値が載っていて、具体的に考えることが出来るようになるが、若い時分は大凡生涯平均の手取り収入の3割くらいで見積もっておくといいだろう。

次に、最晩年に持っていたい資産額(H)を想定する。最晩年に入る介護施設の入所費や、遺産として家族に残したい金額、余裕として持っていたい金額などを考慮する。想定余命と共に、この項目にもなるべく「余裕」を持たせて考えたい。

継続取崩額(d)を求めて、老後の生活費(年額はp+d。12で割って月額)の見当を付ける。計算の際には、想定余命(n)には十分な余裕を持たせることが大事だ。

この際に、実際にリタイアメントの時期が来てしまうと資産額(A)は既に大きく動かしようがないが、若い方は、この金額を変えてみることで、老後の生活費が変化するので、いろいろな想定を試してみよう。

さて、幾つかの数字を計算してみると、もちろん人によるのだが、老後の生活が案外厳しいこと、リタイアメントまでに持っていたい資産額が随分大きいことに気付く方が多いのではないか。将来の退職金などを見込みに入れるとしても、そう感じる方が多いだろう。

こうした場合、有力な選択肢は、リタイア後も何らかの仕事を持って働くことだ。何年か働くことで老後の生活費はかなりの程度改善できる。率直に言って、現在の多くの企業が想定している65歳定年で、その後は全く働かないという想定では、現在の日本のような長寿時代を豊かに生き抜くのは大変だ。

また、公的年金については、(図2)の計算例2で示したように、70歳まで支給開始を繰り下げることの効果がかなり大きい。もちろん、何歳まで生きるかという結果による損得はあるのだが、「平均的には」繰り下げが得である場合が多いし、何よりも公的年金は終身で(死ぬまで!)支給されるので、思わぬ長寿の可能性に対する強力な保険の効果を持っている。是非、利用するべきだと筆者は考える。

尚、もちろん、保有している資産の中である程度のリスクを取って運用することは構わない。しかし、運用で儲かることを前提に生活設計をしてはいけない。

最後に、老後のマネー生活設計に関するポイントを3つ強調しておこう。

① 何と言っても、長く働くこと・働けるように準備しておくことが大事だ!

② 公的年金は開始を繰り下げて70歳から受給しよう。

③ 長めの余命と最晩年の資産額を決めて、余裕のある生活費を計算しよう。